Экономика. Налоги. Право, 2014, № 3

Покупка

Основная коллекция

Тематика:

Налогообложение

Наименование: Экономика Налоги Право

Год издания: 2014

Кол-во страниц: 154

Дополнительно

Тематика:

ББК:

УДК:

ГРНТИ:

Скопировать запись

Фрагмент текстового слоя документа размещен для индексирующих роботов.

Для полноценной работы с документом, пожалуйста, перейдите в

ридер.

Редакционный совет М. а. Эскиндаров, ректор Финуниверситета, д-р экон. наук — председатель редсовета Р. с. Гринберг, директор Института экономики РАН, чл.-корр. РАН, д-р экон. наук а. и. татаркин, директор Института экономики Уральского отделения РАН, академик РАН, д-р экон. наук Ю. а. крохина, профессор Финуниверситета, д-р юрид. наук и. и. кучеров, зам. руководителя Федеральной службы финансово-бюджетного надзора, д-р юрид. наук н. П. красоченкова, зам. директора Департамента государственного управления регионального развития и местного самоуправления Правительства Российской Федерации, д-р экон. наук в. Г. Пансков, советник генерального директора ЗАО «Международный центр финансово-экономического развития», д-р экон. наук Р. а. саакян, зам. директора Департамента Минфина России, д-р экон. наук Г. а. тосунян, президент Ассоциации российских банков, д-р юрид. наук д. Г. Черник, президент ЗАО «МЦФЭР-консалтинг», президент Палаты налоговых консультантов, д-р экон. наук о. в. иншаков, ректор Волгоградского государственного университета, д-р экон. наук в. н. субботин, директор экспертнометодического центра в области юриспруденции Московского государственного юридического университета им. О. Е. Кутафина, канд. пед. наук МеждунаРодный издательский совет Р. Буссе, налоговый консультант (г. Галле, Германия) в. П. вишневский, зам. директора Института экономики промышленности НАН Украины П. Головненков, главный научный сотрудник Потсдамского университета, доктор права Ю. Б. иванов, зав. кафедрой Харьковского национального экономического университета с. М. омирбаев, ректор Павлодарского государственного университета им. С. Торайгырова а. М. соколовская, зам. директора Научноисследовательского финансового института Минфина Украины у. Хелльманн, заведующий кафедрой уголовного права и экономических преступлений Потсдамского университета Редакционная коллеГия л. и. Гончаренко, проректор Финуниверситета, д-р экон. наук — председатель редколлегии н. н. думная, зав. кафедрой Финуниверситета, д-р экон. наук — зам. председателя редколлегии Г. Ф. Ручкина, зам. проректора Финуниверситета, д-р юрид. наук — зам. председателя редколлегии а. П. альбов, зав. кафедрой Финуниверситета, д-р юрид. наук е. с. вылкова, профессор кафедры финансов СанктПетербургского государственного университета экономики и финансов, д-р экон. наук и. в. Горский, профессор кафедры Финуниверситета, д-р экон. наук в. н. засько, декан факультета Финуниверситета, д-р экон. наук и. и. климова, зав. кафедрой Финуниверситета, канд. филол. наук Г. в. колодняя, зам. зав. кафедрой Финуниверситета, д-р экон. наук М. а. лапина, зав. кафедрой Финуниверситета, д-р юрид. наук и. а. Майбуров, зав. кафедрой Уральского федерального университета, д-р экон. наук н. и. Малис, зав. кафедрой Финуниверситета, канд. экон. наук М. в. Мельничук, зав. кафедрой Финуниверситета, д-р экон. наук М. а. Моисеенко, зам. зав. кафедрой Финуниверситета, канд. юрид. наук М. Р. Пинская, профессор Финуниверситета, д-р экон. наук М. а. Пивоварова, профессор Финуниверситета, д-р экон. наук и. с. цыпин, профессор Московского государственного индустриального университета, д-р экон. наук в. М. смирнов, декан факультета Финуниверситета, д-р экон. наук Международный научно-практический журнал Экономика. налоги. Право 3/2014 Издается с 2008 года Выходит 6 раз в год Журнал «Экономика. Налоги. Право» входит в перечень ведущих рецензируемых научных журналов и изданий, рекомендуемых ВАК для публикации основных научных результатов диссертаций на соискание ученой степени доктора и кандидата наук

Экономика. Налоги. Право 2 содеРжание Журнал зарегистрирован в Федеральной службе по надзору в сфере связи, информационных технологий, массовых коммуникаций. свидетельство о регистрации Пи № Фс77-54552 от 21 июня 2013 г. Учредитель ФГоБу «Финансовый университет при Правительстве Российской Федерации» Главный редактор л. и. Гончаренко, д-р экон. наук Заведующий редакцией научных журналов в. а. Шадрин Выпускающий редактор в. а. Чечет Корректор е. в. Маурина Верстка с. М. ветров Мнение редакции и членов редколлегии может не совпадать с мнением авторов. Письменное согласие редакции при перепечатке, а также ссылки при цитировании на журнал «Экономика. Налоги. Право» обязательны. Оформление подписки в любом отделении «Почта России» по объединенному каталогу «Пресса России» — подписной индекс 81303 или в редакции по тел.: (499) 943-93-31, e-mail: iri-ratnikova@yandex.ru, Ратникова ирина Юрьевна адрес редакции: 125993, ГСП-3, Москва, Ленинградский пр., 51, корп. 3, к. 104. Тел. /факс 8 (499) 943-95-23 WEB: www.fa.ru E-mail: eknalogpravo@mail.ru Подписано в печать: 04.06.2014 Формат 60 × 84 1/8 Заказ № 73 от 04.06.2014 Отпечатано в ООП (Настасьинский пер., д. 3, стр. 1) Издательства Финуниверситета Главная тема Л. Н. Лыкова налоговое бремя в российской экономике: избыточное или недостаточное . . . . . . . . . . . . . . 4 Налоговая политика государства А. П. Починок , А. А. Калинина недобросовестная налоговая конкуренция как фактор, способствующий уклонению от уплаты налогов . . . . . . . . . . . . . . 12 И. В. Горский о налоговом регулировании, налоговых льготах и функциях (историко-методологический аспект) . . . . . . . 17 В. В. Морозов налоговые аспекты формирования особых экономических зон свободного инвестирования в регионах России . . . . . . . . . . . . . . . . . . . . . . . . . 23 В. В. Понкратов налоговые инструменты изъятия природной ренты при добыче нефти и газа . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 Н. В. Покровская налоги в доходах местных бюджетов стран оЭсР . . . . . . . . . . . . . . . . . . . . . 33 А. С. Лихоносова синергетические феномены бюджетно-налогового федерализма . . . . . . . . 38 Ю. А. Романовская Формирование модели налогового федерализма на основе стратегического потенциала . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 А. В. Гурнак, Е. Н. Вишневская, А. Ю. Гурнак Религия и власть: поиск компромисса в налогообложении мусульманских стран . . . 46 Налоговая система государства Н. И. Малис, Н. А. Горохова Формирование эффективной системы налогового стимулирования инновационной деятельности как залог ее развития . . . . . . . . . 51 Т. А. Журавлева совершенствование налогообложения прибыли организаций с учетом рентабельности активов . . . . . . . . . . . . . . . . . . . 58 Р. А. Петухова о проблемах и совершенствовании действующего механизма взимания ндс в России . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 Е. В. Соколовская, Н. В. Филиппова Экономическая природа и свойства форм ндс . . . . . . . . . . . . . . . . . . . . . . 69 В. Н. Салин, В. Н. Прасолов земельный налог и платежи за землепользование накануне реформы имущественного налогообложения . . . . . . . . . . . . . . . . . . . . . . . . . 73 Г. В. Соболева, В.С. Яковлева Эффективность налоговых льгот в стимулировании инновационной деятельности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84 Налоговое администрирование В. В. Иванов Методологические аспекты оценки налоговой дисциплины . . . . . . . . . . . . . . . . . . . . 89 Е. А. Ермакова институт консолидированного налогообложения: проблемы согласования интересов налогоплательщиков и бюджетных возможностей . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 М. К. Аристархова, М. С. Зуева Формирование механизма предупредительного выявления «фирм-однодневок» . . . . . . . . . . . . . . . . . . . . . . . 98 Налогообложение малого бизнеса В. Г. Садков, А. М. Гринкевич Формирование модели эффективносправедливого дифференцированного налогообложения малого бизнеса с учетом уровня его инновационности и общественной значимости . . . . . . . . . . . . . . 104 Т. Е. Гварлиани, Е. К. Воробей Эффeктивнocть нaлoгoвыx peжимoв субъектов малого предпринимательства . . . . . . . . . . . . . 109 Т. О. Дюкина енвд и усн: выбор на макроуровне . . . . . . . 115 Налоговый менеджмент в компании Ю. А. Крохина Правовые пределы налоговой оптимизации в России и возможности их совершенствования с учетом зарубежного опыта . . . . . . . . . . . . . . 119 С. А. Жернаков корпоративное налоговое планирование: цели и сущность . . . . . . . . . . . . . . . . . . . . . . . . . 124 А. В. Князева современная налоговая политика: подходы к признанию процентных расходов . . . . . . . . . . . . . . . . . . . . 128 Бухгалтерский и налоговый учет В. А. Ерофеева Проблема сближения налогового учета с бухгалтерским учетом . . . . . . . . . . . . . . . . . . . 134 Т. И. Кришталева, Е. Ю. Святковская Методологические основы интеграции налогового и бухгалтерского учета . . . . . . . . . 138 Публикации молодых ученых Г. В. Фомин снижение налоговой базы при совершении сделок между взаимозависимыми лицами в условиях глобализации . . . . . . . . . . . . . . . . . 143 Конференция Международная научно-практическая конференция «современные проблемы международного налогообложения» . . . . . . . . . . . . . . . . . . . . . . . 148 научно-практическая конференция «Роль налогового консультанта во взаимоотношениях между налоговыми органами и налогоплательщиками» . . . . . . . . . . . . . . . . . 153

№ 3/2014 3 Contents Main Topic L. N. Lykova The Tax Burden in the Russian Economy: is it Excessive or Insufficient? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 State Tax Policy A. P. Pochinok, A. A. Kalinina Unfair Tax Competition as a Factor Contributing to Tax Avoidance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 I. V. Gorsky Tax Regulation, Tax Benefits and Tax Functions (historical and methodological aspects) . . . . . . . . . . . . . . . . . . . . . . . . 17 V. V. Morozov Core Taxation Principles for the Creation of Free Investment Zones in Russian Regions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 V. V. Ponkratov Fiscal Instruments for Resource Rent Extraction from Oil and Gas Exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 N. V. Pokrovskaya Tax revenues of Local Budgets in OECD Countries . . . . . . . . . . . . . . . 33 A. S. Likhonosova Synergetic Phenomena of Fiscal Federalism . . . . . . . . . . . . . . . . . . . . 38 Yu. A. Romanovskaya Creation of the Model of Fiscal Federalism Based on the Strategic Potential . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 A. V. Gurnak, Ye.N. Vishnevskaya, A. Yu. Gurnak Religion and Power: the Search for Compromise in the Islamic Taxation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 The State Tax System N. I. Malis, N. A. Gorokhova Formation of an Effective Tax Incentive System as a Key to Innovation Activity Development . . . . . . . . . . . . . . . . . . . . 51 T. A. Zhuravleva Improvement of Corporate Profit Taxation Based on the Income Profitability . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 R. A. Petukhova On Problems and Improvement of the Existing VAT Collection Mechanism in Russia . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 Ye.V. Sokolovskaya, N. V. Filippova The Economic Nature and Properties of VAT Types . . . . . . . . . . . . . . . 69 V. N. Salin, V. N. Prasolov The Land Tax and Land-Use Payments on the Eve of the Property Taxation Reform . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73 G. V. Soboleva The Tax Incentive Efficiency in Promotion of the Economic Activity . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84 Tax Administration V. V. Ivanov Methodological Aspects of the Fiscal Discipline Assessment . . . . . . 89 Ye.A. Yermakova The Institution of Consolidated Taxation: Problems of Harmonizing Taxpayers’ Interests and the Budget Headroom . . . 93 M. K. Aristarkhova, M. S. Zuyeva Development of a Mechanism for Preventive Exposure of «Phony» Companies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 Small Business Taxation V. G. Sadkov, A. M. Grinkevich Modeling Effective and Fair Differentiated Taxation of Small Businesses with Account for Their Innovativeness and Social Significance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .104 T. Ye. Gvarliani, Ye.K. Vorobei The Efficiency of Tax Regimes for Small-Business Enterprises. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109 T. O. Dyukina UTII and STS: Selection at the Macro Level . . . . . . . . . . . . . . . . . . . .115 Tax Management in a Company Yu.A. Krokhina Legal Boundaries of Tax Optimization in Russia and Their Improvement with Account for International Experience . . . . . . . .119 S. A. Zhernakov Corporate Tax Planning: Subject Matter and Purposes . . . . . . . . . .124 A. V. Knyazeva Modern Tax Policy: Approaches to Recognition of Interest Expense . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .128 Fiscal Accounting and Bookkeeping V. A. Yerofeyeva The Problem of Fiscal Accounting and Bookkeeping Convergence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .134 T. I. Krishtaleva, Ye.Yu. Svyatkovskaya A Methodological Basis for the Integration of Fiscal Accounting and Bookkeeping . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .138 Publications of Young Scientists G. V. Fomin Tax Base Reduction in Carrying Out Related-Party Transactions in the Context of Globalization . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .143 Conference International Research and Training Conference «Emerging Aspects of International Taxation» . . . . . . . . . . . . . . . . .148 Scientific-and-Practical Conference «The Role of a Tax Consultant in Interrelations between Tax Authorities and Taxpayers» . . . . . . .153

Экономика. Налоги. Право 4 Главная теМа П о итогам 2013 г. консолидированный бюджет России впервые после 2010 г. был исполнен с общим дефицитом в размере 1,3% ВВП. С учетом общей тенденции к стагнации в экономике вопрос о налоговом бремени и его возможном увеличении вновь может появиться в повестке дня. Подходы к рассмотрению данной проблемы могут существенно варьироваться. Рассмотрим один из возможных подходов к оценке проблемы налогового бремени в Российской Федерации. налоговое бремя: теоретические подходы к оценке Одним из ключевых вопросов современной экономической политики России (и экономической теории) является определение целесообразного (оптимального, допустимого) уровня налогообложения или масштабов налогового бремени в экономике. В качестве показателя налогового бремени в данной работе будет использоваться отношение налоговых доходов (всех налоговых платежей, таможенных пошлин и платежей по обязательным видам социального страхования) бюджетной системы к валовому внутреннему продукту1. Налоговые теории предлагают два принципиальных подхода к оценке необходимого (целесообразного) налогового бремени. Первое — в рамках теорий оптимального налогообложения [3, 5]. Второе направление представлено анализом практики налогообложения и налоговых систем различных стран с точки зрения компаративистики [1, 8]. 1 Включение в состав налоговых доходов страховых платежей, безусловно, не вполне корректно, однако для проведения межстрановых сопоставлений и оценки общего бремени обязательных платежей, связанных с финансированием государственных услуг, это представляется допустимым. УДК 330.33.015:336.2.012 налоговое бремя в Российской экономике: избыточное или недостаточное в статье рассматриваются имеющиеся подходы к оценке налогового бремени в России по сравнению с другими экономически развитыми странами и странами с развивающимися рынками. исследуются проблемы распределения налогового бремени ндс и страховых платежей по обязательным видам социального страхования. Формулируется проблема значимости не только общих масштабов налогового бремени, но его распределения по различным категориям налогоплательщиков. Ключевые слова: налоговое бремя; оптимальное налогообложение; налог на доходы физических лиц; ндс. The paper reviews existing approaches to assess the tax burden in Russia in comparison with developed countries and emerging markets. It focuses on the problems of distribution of the tax burden of VAT and insurance payments within compulsory social insurance program and stresses not only the importance of the overall size of the tax burden, but its distribution for various categories of taxpayers. Keywords: tax burden; optimal taxation; income tax on individuals; VAT. Лыкова Людмила Никитична д-р экон. наук, профессор, гл. научный сотрудник Института экономики РАН, профессор кафедры «Налоговое консультирование» Финансового университета E-mail: av181997@comtv.ru

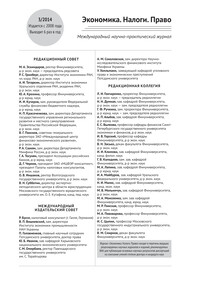

№ 3/2014 5 Л. Н. Лыкова налоговое бремя в Российской экономике: избыточное или недостаточное Для теорий оптимального налогообложения характерны формализация критериев эффективности, справедливости и администрируемости и их приведение к некой единой размерности. Это позволяет формулировать рекомендации для проведения налоговой политики с точки зрения динамики общественного благосостояния. Однако в большинстве публикаций в специализированной литературе необходимый объем налоговых доходов, который должен быть получен с помощью оптимальной налоговой системы, фактически представляет собой экзогенную величину и определяется уровнем государственных расходов. По сути, в большинстве работ разрабатывается оптимальная налоговая система для определенного уровня налоговых доходов, а не для установления его величины2. В результате мы возвращаемся к проблеме определения объема общественных благ, финансируемых за счет налогов, который задается объемом государственных обязательств, а не налоговой системой. Альтернативу теоретическому подходу в определении оптимальной доли налоговых доходов в ВВП составляет подход с точки зрения опыта различных стран, с позиций компаративистики. 2 Исключение составляют работы, исследующие проблемы эндогенного роста («endogenous growth literature»). См., например, [2]. Однако разброс значений показателя налогового бремени и доли расходов бюджетной системы в ВВП довольно широк, причем это относится как к экономически развитым и в целом благополучным странам, так и развивающимся странам и странам с переходными экономиками. На рис.1 показана группировка стран по доле доходов бюджетных систем в ВВП по трем группам стран с различным уровнем экономического развития (табл. 1). При этом группы стран сформированы исходя из значений ВВП на душу населения по паритету покупательной способности. Причем приведенные ниже данные по доле доходов бюджетных систем в ВВП — это средние значения показателей налоговой нагрузки и ВВП на душу населения за период 2000–2010 гг., по данным МВФ. Как следует из приведенных данных, по всей совокупности стран не просматривается выраженной зависимости размеров налоговой нагрузки на экономику от душевых показателей ВВП. В то же время по трем рассмотренным группам имеет место некоторое снижение показателей налоговой нагрузки от первой группы (страны с высокими показателями ВВП в расчете на душу населения) к третьей группе (страны с низкими значениями данного показателя). Таким образом, информация о значениях налоговой нагрузки в довольно значительном числе 0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 Kuw Nor Denk Fin Sw Fre Be As S Ar Net It Ic Ge Isr Lx Slv Por Ca Gr Cyp Cz Mta Sp UK Svk Aus Swz Ire US NZ Jp UAE Ko Hun Bl Srb Mnt Cro Pol Est Ru Bul Lt Bra Mac Lit Tur Ro Ur Arg SA Kaz Mls Chi Mex Ukr Mld Uzb Mg Az Col Georgia Tkm Per Ind Arm Par Ins Chi Phil Группа 1 Группа 2 Группа 3 Рис. 1. Группировка стран по доле доходов бюджетных систем в ввП, % Рассчитано по данным URL: www.imf.org.

Экономика. Налоги. Право 6 стран не позволяет сделать сколь бы то ни было одно значных выводов — во всех группах стран налоговая нагрузка варьируется весьма существенно, причем в первой группе (страны с наиболее высокими показателями ВВП на душу населения) разброс значений весьма значительный — 2,9 раза. По группе экономически наиболее развитых стран налоговая нагрузка варьируется также весьма существенно — от 29,8% в Японии до 56,9% ВВП в Норвегии (разброс — 1,9 раза). При таких значениях налоговой нагрузки объем государственных расходов относительно ВВП в этих странах составляет 36,4 и 43,4% соответственно. В странах с развивающимися рынками (вторая из выделенных выше групп стран, в которую входит и Россия) также имеется значительная дифференциация налогового бремени (разброс значений составляет 2,1 раза), однако средние значения оказываются ниже, чем в первой группе (33,6% ВВП против 41,9%). В группе стран с низкими душевыми показателями ВВП (третья группа по данным рис.1 и табл. 1) разброс значений налоговой нагрузки составляет 2,2 раза. Таким образом, по всем трем группам разбросы значений налоговой нагрузки на ВВП в целом достаточно близки (1,9; 2,1; 2,2 раза), при том что средние нагрузки различаются существенно — 41,9; 33,6 и 25,0% ВВП. Можно было бы предположить, что экономически развитые страны с высокими показателями ВВП в расчете на душу населения и высокими показателями налоговой нагрузки при более низком уровне экономического развития имели и более низкие показатели налоговой нагрузки. Однако данная гипотеза также не находит однозначного подтверждения. В табл. 2 представлены некоторые данные по экономически развитым странам за годы, когда значения ВВП в расчете на душу населения примерно соответствовали современным российским значениям (с учетом паритета покупательной способности). Как следует из вышеприведенных данных, выраженной закономерности также не прослеживается. При существенно более низких значениях ВВП в расчете на душу населения в таких странах, как Бельгия, Канада, Греция, Ирландия, Швеция и Испания, имелся более высокий уровень налогового бремени, а в таких как Финляндия и Португалия — более низкий3. Относительно стабильный уровень налогообложения просматривается в таких странах, как Япония, Великобритания, Франция и Исландия. Существенный рост налогового бремени в Норвегии связан с соответствующим ростом доходов от нефтедобычи в этой стране. Снижение показателей налогового бремени по целому ряду стран в значительной мере является результатом проводимых начиная с 1990х 3 Относительно незначительный круг стран, данные по которым приведены в табл. 2, определяется наличием необходимых данных в базе данных МВФ (в сопоставимой размерности). Таблица 1 Группировка стран по доле доходов бюджетных систем в ввП Группа Страны* Интервал значений ВВП на душу по ППС** (долл. США) Интервал значений налоговой нагрузки,% 1 Кувейт, Норвегия, Дания, Финляндия, Швеция, Франция, Бельгия, Австрия, Саудовская Аравия, Нидерланды, Италия, Исландия, Германия, Израиль, Люксембург, Словения, Португалия, Канада, Греция, Кипр, Чехия, Мальта, Испания, Великобритания, Словакия, Австралия, Швейцария, Ирландия, США, Новая Зеландия, Япония, Объединенные Арабские Эмираты, Корея 70 615 (Люксембург) — 17 225 (Словакия) 65,4 (Кувейт) – 22,6 (Корея). Среднее по группе 41,9 2 Венгрия, Беларусь, Сербия, Черногория, Хорватия, Польша, Эстония, Россия, Болгария, Латвия, Бразилия, Македония, Литва, Турция, Румыния, Уругвай, Аргентина, Южная Африка, Казахстан, Малайзия, Чили, Мексика 16 561 (Венгрия) — 8077 (Македония) 44,8 (Венгрия) — 20,9 (Мексика). Среднее по группе 33,6 3 Украина, Молдова, Узбекистан, Монголия, Азербайджан, Колумбия, Грузия, Туркменистан, Перу, Индия, Армения, Парагвай, Индонезия, Китай, Филиппины 7098 (Перу) — 2171 (Узбекистан) 39,8 (Украина) — 17,9 (Филиппины). Среднее по группе 25,0 * Страны приведены в порядке убывания доли доходов бюджетов в ВВП в соответствии с рис. 1. ** Паритет покупательной способности. Рассчитано по данным сайта www.imf.org Главная теМа

№ 3/2014 7 годов ХХ века налоговых реформ, нацеленных на общее снижение налогового бремени. Если обратиться к группе стран с близкими показателями ВВП в расчете на душу населения по паритету покупательной способности (отклонение в пределах 20%), показатели налоговой нагрузки на экономику будут различаться более чем в 1,8 раза. Так, налоговая нагрузка в Польше составляет 38,7, а в Мексике — 20,9%. Для России среднее значение налоговой нагрузки за период 2000–2010 гг. составляло, по данным МВФ, 37,6%, и это второй по высоте показатель налогового бремени в этой группе стран4. Налоговое бремя (включая страховые платежи) в Российской Федерации на протяжении последних лет примерно такое же, как у ряда экономически развитых стран (рис. 2), в том числе 4 Группа стран с ВВП на душу населения по ППС, отклоняющейся от российского показателя не более чем на 20%, включает (по данным МВФ) Польшу, Литву, Чили, Латвию, Мексику, Малайзию, Аргентину, Турцию, Уругвай, Болгарию. Великобритании — страны, которая традиционно исповедует достаточно либеральную модель налоговой системы и экономической политики. Относительно же стран с высокой долей социальной компоненты в экономической политике (Германии и Франции) налоговое бремя в России оказывается почти на 10% ниже. Необходимо отметить некоторые особенности англосаксонских моделей налоговых систем (США, Канады и Великобритании) со значительными по объемам «налоговыми расходами», под которыми, как правило, понимаются налоговые льготы, предоставляемые налогоплательщикам в качестве альтернативы прямых бюджетных расходов. По сути, налоговые расходы представляют собой разновидность бюджетных расходов. С точки зрения рассматриваемой нами проблемы — налоговой нагрузки на экономику, наличие налоговых расходов имеет своим следствием статистическое занижение показателей как доходов бюджетной системы, так и расходов за счет бюджета, поскольку некоторая часть Таблица 2 доходы бюджетных систем (в отдельные годы), % ввП Страны Год ВВП на душу населения по ППС*, долл. США Доходы бюджета,% ВВП Справочно: доходы бюджета в 2010 г.,% ВВП Бельгия 1988 15 588,9 53,8 48,6 Канада 1985 15 558,9 49,1 38,4 Финляндия 1989 16 221,6 47,8 53,0 Франция 1988 15 919,7 49,8 49,5 Греция 1996 15 495,8 43,8 39,7 Исландия 1986 15 702,3 40,0 41,7 Ирландия 1993 15 594,7 43,2 34,1 Италия 1988 15 108,3 50,4 46,1 Япония 1988 15 845,0 30,5 30,6 Новая Зеландия 1994 15 638,4 34,4 29,1 Норвегия 1983 15 843,8 43,5 58,0 Португалия 1997 15 581,9 39,4 44,7 Испания 1991 15 035,1 42,9 35,5 Швеция 1987 15 534,1 58,8 49,1 Великобритания 1988 15 204,7 38,5 36,8 Российская Федерация 2010 15 657,0 39,0 39,0 Рассчитано по данным сайта URL: www.imf.org. * Паритет покупательской способности. Л. Н. Лыкова налоговое бремя в Российской экономике: избыточное или недостаточное

Экономика. Налоги. Право 8 потенциальных расходов бюджета финансируется за счет «недопоступления» налоговых платежей (предоставленных налоговых льгот). Так, в США на протяжении 1983–2011 гг. [6] налоговые расходы колебались в интервале от 5,6 до почти 9% ВВП. В Великобритании и Канаде налоговые расходы в различные годы оценивались как 12,8 и 6,9% соответственно [9]. Таким образом, говорить однозначно о низкой налоговой нагрузке в Великобритании и США необходимо с определенной оговоркой — снижение налоговой нагрузки идет за счет роста скрытых бюджетных расходов. Таким образом, на основании показателей налогового бремени других стран можно сделать условный вывод о наличии налогового бремени конкретной страны в зоне приемлемых показателей, но их значения не позволяют ответить на вопрос о размерах налогового бремени, которое может быть признано целесообразным для России. Вероятно, коридор значений потенциально допустимого налогового бремени находится исходя из мировой практики в области 37–45%, однако аргументированно обосновать данные параметры не представляется возможным. Эти ориентиры оставляют в то же время открытым вопрос о темпах экономического роста и его качестве в условиях повышения налоговой нагрузки на экономику. Исходя из этих данных речь может идти о наличии в Российской Федерации резервов повышения налоговой нагрузки на экономику, а также целесообразности такого повышения. И тогда на повестку дня может встать вопрос о структуре налогового бремени и его распределении по видам экономической деятельности и различным категориям налогоплательщиков. Распределение налогового бремени Распределение налогового бремени на население связано прежде всего с двумя налогами — НДС и налогом на доходы физических лиц. Первый из них представляет регрессивный налог на конечного потребителя, а его налоговое бремя (оцененное как отношение суммы налога в цене приобретенных товаров, работ, услуг к общей сумме доходов физического лица) смещено в сторону низкодоходных категорий населения. При прочих равных условиях чем большую долю доходов человек тратит на приобретение товаров, тем больше отношение налога в цене этих товаров к его доходам. Таким образом, высокодоходные категории населения с высокой долей сбережений имеют более выгодное отношение НДС в цене 40,4 53,3 49,9 44,4 45,1 45,2 37,6 51,9 37,0 32,4 56,9 0,0 10,0 20,0 30,0 40,0 50,0 60,0 Канада Финляндия Франция Германия Италия Нидерланды Норвегия РФ Швеция Великобритания США Рис. 2. доходы бюджета в среднем за 2000–2010 гг.,% ввП Рассчитано по данным сайта www.imf.org Главная теМа

№ 3/2014 9 товаров и услуг к доходам. Использование пониженной ставки налога (10%) для ряда продуктов питания первой необходимости и детских товаров не решает проблему регрессивности налога в целом. В настоящее время отечественное налоговое законодательство оперирует с тремя налоговыми ставками НДС — 18, 10 и 0%. Причем около половины всего товарооборота (реализации товаров, продукции, работ, услуг) освобождаются от обложения НДС (50,26%5 по оценкам потенциальной облагаемой базы). По объемам облагаемых оборотов доминируют объекты налогообложения, подпадающие по действие стандартной (18%) ставки. Доля этих объектов в общем объеме оборота по итогам 2012 г. составляла 38,91%6. Доля оборотов, подлежащих обложению по пониженной ставке (продовольственные товары первой необходимости и товары детского ассортимента, некоторые медицинские товары), составляет всего 4,17%. Обороты по экспортным и сопряженным с ними операциям, облагаемым по ставке 0%, составляют 5,96%. Оставшаяся 0,71% приходится на расчетные ставки (10/110 и 18/118). Понижение суммарного бремени налогообложения низкодоходных категорий населения возможно путем перевода отдельных видов продукции (в первую очередь продовольственных товаров и лекарственных средств) из группы товаров, облагаемых по ставке 10%, в группу товаров, облагаемых по нулевой ставке. Как следует из приведенных данных, потенциальные потери бюджета составят не более 2,5% поступлений, что вряд ли приведет к понижению цен на эти товары, но может замедлить рост цен. Включение образовательных услуг и услуг в области здравоохранения в группы видов деятельности, не подлежащих обложению НДС, соответствует положениям Шестой директивы Евросоюза. Однако это означает, что НДС относится в цене издержек оказания этих услуг, в том числе в цене оборудования, на издержки и фактически увеличивает затраты этих организаций и цены оказываемых ими услуг. Представляется целесообразным перейти к частичному (в пределах 50%) возмещению этим организациям «входного» НДС по элементам капитальных вложений, что расширит возможности этих организаций 5 По данным формы статистической налоговой отчетности 1НДС (URL: www.nalog.ru). Необходимо отметить, что в указанной форме отчетности приводятся данные за IV квартал 2011 г. и первые три квартала 2012 г. 6 Там же. по закупке основных средств и техническому переоснащению. Имеющихся данных о поступлении налога на доходы физических лиц в Российской Федерации не хватает для выявления основных характеристик распределения налогового бремени данного налога на группы населения с различным уровнем дохода. Но использование некоторых косвенных сведений позволяет описать гипотетическую кривую распределения налоговых поступлений по основным доходным группам населения7. Эти расчеты свидетельствуют о том, что на долю 1% наименее обеспеченных налогоплательщиков в России приходится 0,1% всех налоговых платежей, в то время как в США и Великобритании этот показатель составляет 0,0%8. На 10% наименее обеспеченных налогоплательщиков в США приходится всего 0,1% налоговых платежей, а в Великобритании — 0,6% против 1,7% в России. В то же время в России на долю половины наименее состоятельных приходится 21,4% налоговых платежей, в то время как в Великобритании — 11,2, а в США — 8,2%. Интересна ситуация, сложившаяся с налогообложением наиболее обеспеченных налогоплательщиков (1%): в России на их долю приходится 5,1% платежей, в то время как в Великобритании — 26,5, а в США — 34,0%. Фактически налоговое бремя по НДС и налогу на доходы физических лиц смещено в сторону низкодоходных категорий. Еще одна проблема касается уплаты хозяйствующими субъектами страховых платежей в рамках системы обязательного социального страхования. Эта проблема имеет целый ряд аспектов, ниже остановимся лишь на трех общеэкономических: • наличие существенного дисбаланса между спросом и предложением на рынке труда вследствие применения действующей модели уплаты страховых платежей; • искаженный характер оценки эффективности замещения труда капиталом и эффективности капитальных вложений хозяйствующими субъектами (в процессе принятия инвестиционных решений); • предоставление льгот по уплате страховых платежей некоторым категориям плательщиков, что означает либо отсутствие страхования 7 Подробно порядок расчетов описан в [10]. 8 Расчеты для Великобритании и США выполнены по официальным данным национальных статистических слyжб (URL: www.hmrs.gov.uk и URL: www.census.gov). Л. Н. Лыкова налоговое бремя в Российской экономике: избыточное или недостаточное

Экономика. Налоги. Право 10 соответствующих рисков для льготируемых категорий, либо замещение страховых платежей трансфертами из бюджетной системы за счет общих доходов. Сегодня Россия относится к группе стран с чрезвычайно высокими показателями налогового клина. Налогообложение (включая страховые платежи) со стороны спроса на труд осуществляется по ставке 30%, а налогообложение предложения труда — по ставке 13%, при существенном совпадении базы обложения. Если же рассматривать только страховую компоненту, то перенесение всего бремени уплаты страховых платежей на работодателя также характеризует одну из составляющих указанного налогового клина. Результатом данного обстоятельства является формирование рынка труда как «рынка покупателя» с выраженной тенденцией и реальными возможностями к занижению уровня оплаты труда наемных работников. На рис. 3 представлены данные об оценках налогового клина9 в части страховых платежей по 9 Налоговый клин оценивался как разность между поступлениями страховых платежей по обязательным видам социального страхования от работодателей и работников по модулю. обязательным видам социального страхования в ряде экономически развитых европейских стран. Как следует из приведенных данных, в России общий объем страховых платежей относительно ВВП отстает от аналогичных показателей развитых европейских стран, а налоговый клин (в части страховых платежей) является одним из самых значительных. В результате действующая налоговая система (в совокупности с платежами по обязательным видам социального страхования) формирует в России специфическим образом искаженное соотношение спроса и предложения на рынке труда. Непосредственное перемещение акцентов при уплате страховых взносов с предпринимателей (работодателей) на работников практически невозможно (особенно если речь пойдет о разовой акции), поскольку это потребует более чем вдвое увеличить прямую нагрузку на доходы от занятости по найму. Даже если с точки зрения экономической эффективности и повышения эластичности рынка труда данный шаг можно было бы расценивать как логичный, столь существенный рост общего обременения труда, в первую очередь низких доходов, представляется нецелесообразным. В то же время частичный Рис. 3. налоги и страховые платежи по обязательным видам социального страхования и оценки налогового клина Рассчитано по данным Евростата (URL: http://epp.eurostat.ec.europa.eu/portal/page/portal/publications/eurostat_yearbook_2012). Главная теМа

№ 3/2014 11 перенос бремени страховых платежей на работника в части собственно страховой компоненты платежей (персонифицированное пенсионное страхование) представляется необходимым (в пределах 2–3 п. п. с постепенным повышением этой величины10). Стремление снизить нагрузку страховых платежей на предпринимателей приводит к тому, что относительно сокращается «цена» рабочей силы. Существенная часть нового высокоэффективного оборудования, производимого за рубежом, или его российских аналогов ориентирована на сложившееся в Европе соотношение цены труда и капитала. Именно при таком соотношении цен факторов производства это оборудование будет экономически эффективным. Необходимо признать, что взносы и отчисления по обязательным видам социального страхования имеют много общего с налоговыми платежами. Именно поэтому в некоторых странах они используются в чистом виде как страховые схемы финансирования соответствующих фондов. Стремление предоставить определенному кругу налогоплательщиков льготы приводит к необходимости замещения «выпадающих» страховых платежей другими источниками. Иными словами, последующие «выплаты застрахованным» должны быть профинансированы за счет иных доходов федерального бюджета, т. е. других групп налогоплательщиков. В случае с налогами такой подход в целом вполне правомерен в силу индивидуальной безвозмездности налоговых платежей, а случае индивидуальной возмездности страховых платежей вызывает сомнения. выводы Поиски оптимального налогового бремени для конкретной страны занимают достаточно длительный период времени, и использование на этом пути зарубежного опыта возможно исключительно в качестве ориентира. Существенным фактором, который необходимо учитывать в оценках налогового бремени и прогнозах результатов проводимых налоговых реформ, является распределение налогового бремени в целом и по группам налогов между различными категориями налогоплательщиков (по видам 10 Перенесение части бремени страховых платежей должно быть увязано с переходом на прогрессивную модель подоходного налогообложения, а количественные параметры и оценки требуют дополнительного исследования целого ряда вопросов, в том числе на основе актуарных расчетов. Возможности такого подхода рассматриваются в [10]. экономической деятельности и отраслям экономики, по регионам, по группам лиц с различным уровнем доходов и т. д.). В условиях ограничения роста налоговых поступлений, дефицита консолидированного бюджета страны и высокой вероятности перехода бюджетного сальдо в область устойчиво отрицательных значений необходимо рассматривать возможность повышения и/или перераспределения налогового бремени. При определенных условиях результатом перераспределения налогового бремени может стать интенсификация экономической активности в отдельных сегментах экономики и в целом формирование дополнительного импульса для экономического роста. литература 1. Bahl R. W. A regression Approach to Tax Effort and Tax Ratio Analysis. IMF Staff Papers 18, № 3 (Nov.1971). PP. 570–612. 2. Barro R. J. Government Spending in a Simple Model of Endogenous Growth. Journal of Political Economy. Vol. 98, № 5 Part 2 (Oct. 1990). PP.103– 125. 3. Deaton A., Stern N. Optimal Uniform Commodity Taxes, Taste Differences and LumpSum Grants. Economic Letters, Vol.20, 1986. PP. 263–266. 4. Heady C. Optimal Taxation as a Guide to Tax Policy. A Survey. Fiscal Studies, vol. 14, № 1 (Febr.1993).PP.15–41. 5. Heady C. J. A Diagrammic Approach to Optimal Commodity Taxation. Public Finance, Vol.42, 1987. PP. 250–263. 6. Burman L. E., Phaup M. Tax expenditures, the size and efficiency of government, and implications of budget reform. // National Bureau of Economic Research, 2011. 36 p. 7. Palley T. Speculation and Tobin Tax: why sand in the wheels can increase economic efficiency. Journal of Economics 69 (2). 1999. P. 113–126. 8. Tanzi V. Structural Factors and Tax Revenue in Developing Countries: A Decade of Evidence. In: Open Economies: Structural Adjustment and Agriculture. Ed.by I. Goldin and L. A. Winters. N.Y.: Cambridge University Press,1992. PP.205–241. 9. Tax expenditures in OECD countries. URL: http:// www.planejamento.gov.br/secretarias/upload/Arquivos/seges/arquivos/OCDE2011/OECD_Tax.pdf. 10. Лыкова Л. Н. Возможность возврата к прогрессивному подоходному налогообложению физических лиц в России // Вестник Института экономики РАН. 2013, № 6. С.32–51. Л. Н. Лыкова налоговое бремя в Российской экономике: избыточное или недостаточное

Экономика. Налоги. Право 12 сущность налоговой конкуренции Теоретическую и методологическую основу настоящего исследования составили труды А. И. Татаркина, В. А. Богомолова, Г. А. Агаркова, В. И. Авдийского, А. С. Найденова, Е. Е. Дементьевой, посвященные проблемам «тенизации» экономики, Г. Я. Чухниной, И. И. Кучерова, Ф. А. Богацкого, В. Г. Авдеева, Р. С. Юрмашева, О. Ш. Петросяна, И. А. Майбурова, В. А. Кашина, Т. Е. Гварлиани, анализирующих феномен уклонения налогоплательщиков от уплаты налогов, в частности использования в этих целях офшорных зон, М. Р. Пинской, А. И. Погорлецкого в части налоговой конкуренции. В современной специализированной литературе выделяют внутригосударственную и межгосударственную налоговую конкуренцию. Так, под внутригосударственной налоговой конкуренцией понимается установление налогов независимыми и не сотрудничающими друг с другом органами власти, при которой выбор той или иной УДК 336.2 недобросовестная налоговая конкуренция как фактор, способствующий уклонению от уплаты налогов в статье анализируется влияние межгосударственной налоговой конкуренции на движение финансовых потоков в мире. выявляются основные негативные последствия налоговой конкуренции. определяется, что высокий уровень налоговой нагрузки ведет к тенизации экономики и побуждает налогоплательщиков перемещать свой бизнес в наиболее выгодные с налоговой точки зрения юрисдикции. освещается проблема слабо развитого международного сотрудничества в деле борьбы с налоговыми преступлениями и правонарушениями. Ключевые слова: налоговая конкуренция; движение финансовых потоков; налоговая нагрузка; налоговое бремя; офшорные зоны. The paper analyzes the impact of interstate tax competition on the movement of financial flows in the world and identifies the main negative effects of tax competition. In particular, it reveals that the high level of tax burden leads to the shadow economy and encourages taxpayers to move their business in more favorable tax jurisdictions. Also, the authors highlight the issue of poor international cooperation in identifying, preventing, and suppressing tax crimes and offenses. Keywords: tax competition; financial flows; tax load; tax burden; offshore zones. Починок Александр Петрович Калинина Александра Андреевна аспирант, ассистент кафедры «Налоги и налогообложение» Российского экономического университета им. Г. В. Плеханова Е-mail: kalinin_n_n@mail.ru налоГовая Политика ГосудаРства