Судебно-экономическая экспертиза в уголовном процессе

Покупка

Основная коллекция

Тематика:

Судебная экспертиза

Издательство:

НИЦ ИНФРА-М

Авторы:

Прорвич Владимир Антонович, Волынский Александр Фомич, Расторопов Сергей Владимирович, Семенова Евгения Александровна

Год издания: 2018

Кол-во страниц: 512

Дополнительно

Вид издания:

Учебное пособие

Уровень образования:

Профессиональное образование

ISBN-онлайн: 978-5-16-107431-2

Артикул: 695146.01.99

Доступ онлайн

от 616 ₽

В корзину

В настоящей книге рассмотрены важнейшие аспекты судебно-экономической экспертизы как процессуального института, играющего решающую роль в раскрытии и расследовании наиболее слож-ных экономических преступлений.

Адресовано следователям, дознавателям и специалистам-экономистам, в том числе экспертам. Будет полезно судьям, прокурорам и адвокатам.

Тематика:

ББК:

УДК:

- 340: Право в целом. Пропедевтика. Методы и вспомогательные правовые науки

- 3406: Судебная медицина. Судебная психология. Судебная химия. Судебно-медицинская экспертиза

ОКСО:

- ВО - Бакалавриат

- 38.03.01: Экономика

- 38.03.02: Менеджмент

- 38.03.04: Государственное и муниципальное управление

- ВО - Магистратура

- 38.04.01: Экономика

- 38.04.02: Менеджмент

- 38.04.04: Государственное и муниципальное управление

- ВО - Специалитет

- 38.05.01: Экономическая безопасность

- 40.05.01: Правовое обеспечение национальной безопасности

- 40.05.02: Правоохранительная деятельность

- 40.05.03: Судебная экспертиза

- 40.05.04: Судебная и прокурорская деятельность

ГРНТИ:

Скопировать запись

Фрагмент текстового слоя документа размещен для индексирующих роботов.

Для полноценной работы с документом, пожалуйста, перейдите в

ридер.

В.А. ПРОРВИЧ А.Ф. ВОЛЫНСКИЙ С.В. РАСТОРОПОВ Е.А. СЕМЕНОВА СУДЕБНО-ЭКОНОМИЧЕСКАЯ ЭКСПЕРТИЗА В УГОЛОВНОМ ПРОЦЕССЕ Учебное пособие Под редакцией профессора, доктора юридических наук, доктора технических наук, профессора кафедры налоговых расследований и судебно-экономических экспертиз Академии экономической безопасности МВД РФ В.А. Прорвича и заслуженного деятеля науки РФ, заслуженного юриста РФ, профессора, доктора юридических наук, профессора кафедры криминалистики Академии экономиче ской безопасности МВД РФ А.Ф. Волынского Рекомендовано Межвузовским центром экономического образования Министерства образования и науки Российской Федерации в качестве учебного пособия для студентов высших учебных заведений, обучающихся по экономическим специальностям и направлениям, и слушателей системы дополнительного профессионального образования Москва ИНФРА-М 2018

УДК [340.68+33](075.8) ББК 67.53я73 П81 Издание осуществлено при информационной и спонсорской поддержке НП Коллегия судебных экспертов, «Оценка, земельные отношения и иная судебно-экономическая экспертиза», ЗАО «Профессиональный центр оценки и экспертиз» Авторы: В.А. Прорвич, доктор юридических наук, доктор технических наук, профессор, про фессор кафедры налоговых расследований и судебно-экономических экспертиз Академии экономической безопасности МВД РФ; А.Ф. Волынский, доктор юридических наук, профессор, профессор кафедры криминали стики Академии экономической безопасности МВД РФ, заслуженный деятель науки РФ, заслуженный юрист РФ; С.В. Расторопов, доктор юридических наук, профессор, начальник кафедры налого вых расследований и судебно-экономических экспертиз Академии экономической безопасности МВД РФ; Е.А. Семенова, кандидат технических наук, профессор кафедры налоговых расследо ваний и судебно-экономических экспертиз Академии экономической безопасности МВД РФ Рецензенты: Н.Т. Ведерников, доктор юридических наук, профессор, заслуженный деятель науки РФ, заслуженный юрист РФ; Н.П. Майлис, доктор юридических наук, профессор, заслуженный деятель науки РФ, заслуженный юрист РФ; А.С. Подшибякин, доктор юридических наук, профессор, заслуженный деятель науки РФ Прорвич В.А. П81 Судебно-экономическая экспертиза в уголовном процессе : учеб. пособие / В.А. Прорвич, А.Ф. Волынский, С.В. Расторопов, Е.А. Семенова ; под. ред. В.А. Прорвича и А.Ф. Волынского. — М. : ИНФРА-М, 2018. — 512 с. ISBN 978-5-16-107431-2 (online) В настоящей книге рассмотрены важнейшие аспекты судебно-экономической экспертизы как процессу ального института, играющего решающую роль в раскрытии и расследовании наиболее сложных экономических преступлений. Адресовано следователям, дознавателям и специалистам-экономистам, в том числе экспертам. Будет по лезно судьям, прокурорам и адвокатам. УДК [340.68+33](075.8) ББК 67.53я73 ISBN 978-5-16-107431-2 (online) © Прорвич В.А., Волынский А.Ф., Расторопов С.В., Семенова Е.А., 2018 ФЗ № 436-ФЗ Издание не подлежит маркировке в соответствии с п. 1 ч. 4 ст. 11

Содержание ОТ РЕДАКТОРОВ.........................................................................................................7 ЧАСТЬ I. НАУЧНЫЕ ОСНОВЫ СУДЕБНО-ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ ...12 Глава 1. Судебно-экономическая экспертиза как процессуальный институт и отрасль научного знания 12 1.1. Предмет судебно-экономической экспертизы........................................................................................................12 1.2. Особенности формирования интегрированного научного фундамента судебно-экономической экспертизы...15 1.3. Внутренние и внешние факторы развития судебно-экономической экспертизы..............................20 1.4. Теория судебной экспертизы – методическая основа судебно-экономической экспертизы........23 1.5. Структура общей теории судебно-экономической экспертизы..................................................................27 1.6. Проблема унификации понятийного аппарата судебно-экономической экспертизы......................32 1.7. Современные информационные технологии в судебно-экономической экспертизе..........................35 Выводы.....................................................................................................................................................................................................38 Глава 2. Классификация судебно-экономических экспертиз 41 2.1. Научные основы классификации судебных экспертиз: предмет, объект, задачи и методы судебно-экономической экспертизы.......................................................................................................................................41 2.2. Место судебно-экономических экспертиз в общей системе судебных экспертиз.............................47 2.3. Классифицирующие признаки судебно-экономических экспертиз...............................................................50 2.4. Основные особенности «традиционных» и новых родов судебно-экономической экспертизы.....52 2.5. Ведомственные системы классификации судебно-экономических экспертиз.....................................66 2.6. Особенности процессов формирования и классификации новых родов и видов судебноэкономических экспертиз..............................................................................................................................................................69 2.7. Новые подходы к классификации судебно-экономических экспертиз........................................................76 Выводы.....................................................................................................................................................................................................78 Глава 3. Структура и содержание специальных знаний, необходимых для назначения и выполнения судебно-экономических экспертиз 81 3.1. Понятие специальных знаний и их значение для раскрытия и расследования экономических преступлений..81 3.2. Особенности структуры и содержания специальных знаний, используемых при назначении судебно-экономических экспертиз.................................................................................................................84 3.3. Правовая составляющая специальных знаний судебного эксперта-экономиста...............................88 3.4. Экономическая составляющая специальных знаний судебного эксперта-экономиста..................91 3.5. Специальные знания судебного эксперта-экономиста в сфере экономико-математических моделей и информационных технологий..............................................................................................................................94 3.6. Специальные знания судебного эксперта-экономиста в сфере методического обеспечения основных родов и видов судебно-экономической экспертизы..................................................................................96 Выводы.....................................................................................................................................................................................................99 Глава 4. Правовые основы судебно-экономической экспертизы 101 4.1. Заключение судебного эксперта – доказательство по делу. Возможность постановки эксперту правовых задач ............................................................................................................................................101 4.2. Особенности правового положения государственных и негосударственных судебных экспертов..104 4.3. Правовое регулирование производства судебно-экономической экспертизы....................................107 4.4. Правовая оценка результатов судебно-экономической экспертизы.......................................................112 4.5. Роль правовой культуры и правовых презумпций в системе правового регулирования судебно-экономической экспертизы....................................................................................................................................114 4.6. Ответственность судебного эксперта за надлежащее выполнение своих обязанностей.......117 Выводы..................................................................................................................................................................................................118 Глава 5 Организационные основы судебно-экономической экспертизы 121 5.1.Организационная структура судебно-экономической экспертизы...........................................................121

5.2. Организационное обеспечение реализации возможностей судебно-экономической экспертизы на основных этапах судопроизводства...................................................................................................125 5.3. Организационные вопросы назначения судебно-экономической экспертизы на стадии досудебного производства..........................................................................................................................................................132 5.4. Организационные вопросы назначения судебно-экономической экспертизы судом.......................135 5.5. Организационные вопросы выполнения судебно-экономической экспертизы и оформления заключения эксперта .....................................................................................................................................................................138 5.6.Организация оценки и использования результатов судебно-экономической экспертизы ............141 Выводы...................................................................................................................................................................................................144 Глава 6. Общие положения методики судебно-экономической экспертизы 147 6.1. Основы методического обеспечения судебно-экономической экспертизы..........................................147 6.2. Соотношение понятий «методика» и «метод» применительно к судебно-экономической экспертизе..149 6.3. Классификация методов судебно-экономической экспертизы....................................................................152 6.4. Особенности моделирования экономической деятельности субъектов различного уровня в методическом обеспечении судебно-экономической экспертизы...................................................................156 6.5. Роль эксперимента в методическом обеспечении судебно-экономической экспертизы..............161 6.6. Методическое обеспечение процесса оценки заключения судебно-экономической экспертизы, как доказательства по делу..........................................................................................................................164 Выводы...................................................................................................................................................................................................166 Глава 7. Российское судопроизводство – сфера реализации возможностей судебноэкономической экспертизы 169 7.1. Конституционно-правовой фундамент российской судебной системы ...............................................169 7.2. Конституционно-правовые основы отправления правосудия .....................................................................172 7.3. Роль судебной системы в обобщении правоприменительной практики и толковании спорных правовых норм................................................................................................................................................................173 7.4. Развитие положений конституционного права в уголовном законодательстве.............................174 7.5. Развитие положений конституционного права в уголовно-процессуальном законодательстве....179 Выводы...................................................................................................................................................................................................189 ЧАСТЬ II. ОТНОШЕНИЯ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ И ИХ ПРАВОВОЕ РЕГУЛИРОВАНИЕ ...................................................................................................191 Глава 8. Особенности публично-правовых и частно-правовых отношений экономических субъектов 191 8.1. Развитие положений конституционного права в гражданском законодательстве.....................191 8.2. Особенности правоотношений экономических субъектов различного уровня..................................195 8.3. Система вещных и обязательственных прав на имущество различного вида..................................198 8.4. Особенности формирования субъектно-объектных отношений в сфере недвижимости........203 8.5. Особенности динамики правоотношений: возникновение, осуществление, переход и прекращение прав на объекты недвижимого имущества.......................................................................................206 8.6. Классификация сделок, предусмотренных действующим законодательством................................208 8.7. Особенности совершения сделок с недвижимым имуществом..................................................................213 Выводы...................................................................................................................................................................................................218 Глава 9. Особенности кредитно-финансовых отношений экономических субъектов 221 9.1. Особенности эволюции представлений о рыночной системе......................................................................221 9.2. Современные представления о деньгах; виды денег...........................................................................................231 9.3. Пять функций денег ..............................................................................................................................................................234 9.4. Современные представления о роли денежной системы в устойчивом развитии рыночной экономики....237 9.5. Роль ценных бумаг в мировой экономике и денежной системе страны................................................243 9.6. Банковская система в современной рыночной экономике: Центральный банк и коммерческие банки....247 9.7. Передаточный механизм кредитно-денежной политики, ее связь с бюджетно-налоговой и валютной политикой.................................................................................................................................................................250 Выводы...................................................................................................................................................................................................253

Глава 10. Особенности согласования публичных и частных интересов экономических субъектов как источник правонарушений (преступлений) 257 10.1. Основные направления государственно-частного партнерства для преодоления последствий мирового финансового и экономисеского кризиса..........................................................................257 10.2. Особенности правовых ограничений автономии воли экономических субъектов применительно к государственно-частному партнерству...................................................................................259 10.3. Особенности правового регулирования работ, выполняемых по госзаказу, за счет бюджетных средств....................................................................................................................................................................261 10.4. Особенности государственно-частного партнерства на уровне госкорпораций........................266 10.5. Концептуальные основы согласования публичных и частных интересов для различных моделей приватизации имущества, находящегося в государственной и муниципальной собственности..............268 10.6. Особенности правовых оснований и процедур изъятия имущества для государственных и муниципальных нужд....................................................................................................................................................................273 10.7. Особенности правового регулирования процессов использования природных ресурсов в коммерческих целях........................................................................................................................................................................276 Выводы..................................................................................................................................................................................................278 Глава 11. Особенности формализации и документирования финансово-хозяйственной деятельности экономических субъектов. 281 11.1. Государственная регистрация экономических субъектов различного уровня................................281 11.2. Лицензирование и саморегулирование деятельности экономических субъектов..........................288 11.3. Правовые основы бухгалтерского учета деятельности экономических субъектов...................294 11.4. Особенности применения международных стандартов финансовой отчетности в формализации деятельности экономических субъектов........................................................................................300 11.5. Налоговый учет деятельности экономических субъектов.........................................................................302 11.6. Закономерности отражения следов экономических преступлений......................................................311 Выводы..................................................................................................................................................................................................315 Глава 12. Особенности применения судебно-экономической экспертизы в разрешении споров хозяйствующих субъектов 319 12.1. Процессуальные особенности судебно-экономической экспертизы в гражданском судопроизводстве319 12.2. Порядок проведения судебно-экономической экспертизы и использования ее результатов в гражданском судопроизводстве ........................................................................................................................................324 12.3. Процессуальные особенности судебно-экономической экспертизы в арбитражном судопроизводстве330 12.4. Порядок производства судебно-экономической экспертизы по арбитражным делам и использования ее результатов ................................................................................................................................................333 12.5. Процессуальные особенности судебно-экономической экспертизы в административном судопроизводстве............................................................................................................................................................................339 12.6. Порядок проведения экспертизы по административным делам, связанным с экономической деятельностью, и оформления ее результатов.........................................................................340 12.7. Судебно-экономическая экспертиза в третейском судопроизводстве..............................................343 Выводы..................................................................................................................................................................................................345 ЧАСТЬ III. ЭКОНОМИЧЕСКИЕ ПРЕСТУПЛЕНИЯ И ПРАКТИКА ИХ РАСКРЫТИЯ И РАССЛЕДОВАНИЯ КАК ОБЪЕКТ ИЗУЧЕНИЯ И СФЕРА ПРИМЕНЕНИЯ СУДЕБНО-ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ......................................................349 Глава 13. Уголовно-правовая характеристика экономических преступлений 349 13.1. Основные виды экономических преступлений, предусмотренных Уголовным кодексом РФ.....349 13.2. Экономические характеристики, отраженные в квалифицирующих признаках экономических преступлений...................................................................................................................................................355 13.3. Некоторые новые подходы к классификации экономических преступлений с учетом возможностей судебно-экономической экспертизы.................................................................................................361 13.4. Некоторые особенности экономических преступлений в условиях мирового финансовоэкономического кризиса...............................................................................................................................................................366 13.5. Некоторые особенности классификации совокупностей экономических преступлений.........369 Выводы..................................................................................................................................................................................................371

Глава 14. Криминалистическая характеристика экономических преступлений 373 14.1. Основные подходы к формализации криминалистических характеристик преступлений в различных сферах экономической деятельности......................................................................................................373 14.2. Криминалистические характеристики экономических преступлений для различных видов и масштабов бизнеса.......................................................................................................................................................377 14.3. Предмет преступной деятельности в сфере экономики и финансов...................................................379 14.4. Особенности преступлений в экономической сфере, совершаемых ОПГ...........................................383 14.5. Связь предмета судебно-экономической экспертизы с особенностями характеристик преступной деятельности в сфере экономики и финансов.....................................................................................386 Выводы...................................................................................................................................................................................................389 Глава 15. Судопроизводство по экономическим преступлениям как сфера применения специальных знаний и возможностей судебной экспертизы 391 15.1. Основные стадии судопроизводства по экономическим преступлениям...........................................391 15.2. Основные особенности возбуждения уголовного дела по экономическим преступлениям......395 15.3. Порядок предварительного расследования уголовного дела по экономическим преступлениям.....398 15.4. Понятие и общая характеристика следственных действий.....................................................................402 15.5. Окончание предварительного расследования уголовного дела по экономическим преступлениям и подготовка обвинительного заключения....................................................................................407 15.6. Рассмотрение уголовного дела по экономическим преступлениям в суде первой инстанции.....414 15.7. Особый порядок судебного разбирательства при согласии обвиняемого с предъявленным ему обвинением...............................................................................................................................................425 15.8. Рассмотрение уголовного дела по апелляционному и кассационному обжалованию.................427 15.9. Рассмотрение уголовного дела в надзорной инстанции................................................................................432 Выводы...................................................................................................................................................................................................435 Глава 16. Судебно-экономическая экспертиза при расследовании финансовоэкономических преступлений 437 16.1. Наиболее распространенные формы финансово-экономических преступлений и особенности их расследования.................................................................................................................................................437 16.2. Особенности расследования незаконного получения кредита и злостного уклонения от погашения кредиторской задолженности........................................................................................................................446 16.3. Роль судебно-экономической экспертизы в расследовании незаконной деятельности в сфере кредитования.......................................................................................................................................................................452 16.4. Особенности расследования преступлений, связанных с легализацией преступных доходов.....454 16.5. Роль судебной экспертизы при расследовании дел, связанных с легализацией преступных доходов.....462 16.6. Особенности расследования криминальных банкротств............................................................................464 16.7. Роль судебной экспертизы при расследовании дел, связанных с криминальными банкротствами..474 Выводы...................................................................................................................................................................................................476 Глава 17. Судебно-экономические экспертизы при расследовании и раскрытии налоговых преступлений 479 17.1. Уголовно-правовая характеристика налоговых преступлений.................................................................479 17.2. Особенности выявления признаков налоговых преступлений и возбуждения уголовного дела..481 17.3. Типичные версии и следственные действия по их проверке........................................................................484 17.4. Назначение и проведение судебных экспертиз при расследовании налоговых преступлений..488 Выводы...................................................................................................................................................................................................491 ЗАКЛЮЧЕНИЕ..........................................................................................................493 ГЛОССАРИЙ.............................................................................................................495 ПРИЛОЖЕНИЯ.........................................................................................................501 СПИСОК ЛИТЕРАТУРЫ ..........................................................................................511

От редакторов В настоящей книге рассмотрены важнейшие аспекты судебно-экономической экспер тизы как процессуального института, играющего решающую роль в раскрытии и расследовании наиболее сложных экономических преступлений. Она адресована, прежде всего, следователям, дознавателям и специалистам-экономистам, в том числе экспертам, то есть тем, кто по должности и процессуальному положению призван раскрывать и расследовать экономические преступления, создавать по соответствующим уголовным делам убедительную и достаточно устойчивую доказательственную базу, в основе которой лежит прочный фундамент знаний в области экономики и права. Безусловно, она будет полезна судьям, прокурорам и адвокатам – тем, кто анализирует и оценивает доказательства, решая вопросы вины и ответственности лиц, совершивших такие преступления. Нарастающие проблемы глобального финансового и экономического кризиса отчет ливо высветили не только сложности продвижения российских реформ, укрепления институтов правового государства и гражданского общества, но и возрастание роли судебной системы в становлении социально ориентированной рыночной экономики. При этом многие известные ученые и специалисты отмечают, что развитие соответствующих направлений судебно-экономической экспертизы, как одного из важнейших институтов судебной системы, отстает от требований времени. Обобщение первых уроков глобального кризиса показало, что его глубинные причины до сих пор непонятны ни ученым, ни политикам, так же как и способы прогнозирования и предотвращения подобных ситуаций в будущем. Не подвергаются сомнению лишь способы преодоления последствий кризиса, связанные с активным вмешательством государства в деятельность коммерческих предприятий и банков, выделения для этого крупных бюджетных средств. Большинство экспертов также солидарны в выводах о длительном характере последствий кризиса, включая рост экономических преступлений, связанных с нецелевым использованием бюджетных средств и государственного имущества, злоупотреблением полномочиями должностных лиц различного ранга, мошенничеством при выдаче и возврате кредитов или уклонения от возврата кредитов и т.п. Субъектами реализации возможностей судебно-экономической экспертизы как процессу ального института являются не только судебные эксперты-экономисты, но и следователи, дознаватели, прокуроры, судьи, иные участники уголовного процесса. Собственно эксперт, несомненно, является очень важным субъектом судебно-экспертной деятельности, но далеко не единственным, и уж точно не самым главным в установлении истины по делу. Авторы разделяют мнение о важнейшем значении накопленного за многие десятилетия опыта производства судебно-бухгалтерских экспертиз и применения их результатов в раскрытии и расследовании экономических преступлений. Однако, рыночное реформирование социальноэкономических отношений в нашей стране привело к возникновению новых видов экономических преступлений, к использованию неведомых ранее способов их совершения и сокрытия. Судебно-бухгалтерская экспертиза оказалась не в состоянии ответить на все возникающие при раскрытии и расследовании таких преступления вопросы, в разрешении которых, разумеется, необходимы специальные экономические и иные знания. Именно с этих позиций в данной книге формируется собственно система судебно-экономической экспертизы, предлагается классификация ее родов и видов, определяется ее предмет, объект, задачи и методы.

Общая отличительная особенность судебно-экономической экспертизы предопределе на необходимостью решения сложных проблем обработки и исследования документированной информации о финансово-хозяйственной деятельности экономических субъектов, их взаимодействия с представителями государства, региональных и местных властей, связанного с использованием бюджетных средств, приватизацией движимого и недвижимого имущества, изъятием имущества граждан и организаций для государственных и муниципальных нужд, совершением сделок иного вида. При этом часто возникают сложности с определением «рыночной стоимости» различных видов имущества, требующие преодоления различного рода неопределенностей, как объективного, так и субъективного характера. Проявляются изъяны и в законотворческой деятельности, связанные с недостаточным вниманием к интегрированию научного аппарата экономики и права. Зачастую не проводятся надлежащие оценки экономических последствий принимаемых нормативных правовых актов. И наоборот, при разработке экономических мероприятий различного уровня недостаточное внимание уделяется их правовому обеспечению. Как известно, основным средством для преодоления негативных последствий гло бального финансового и экономического кризиса во всех странах стало вмешательство государства. Оно проявляется в различных формах – от финансовой помощи крупным банкам и корпорациям до их непосредственного контроля государством. Многие эксперты даже высказываются о необходимости перехода к государственному капитализму или даже возврату к социалистической системе. На взгляд авторов, более плодотворным и перспективным может стать переход не к государственной, а к «правовой экономике». Это понятие не должно сужаться ужесточением правовых предписаний, и тем более сводиться к правилам поведения экономических субъектов, ограничивающих их автономию воли. Речь должна идти об интегрировании принципов права в систему поведения рыночных субъектов – как на уровне внесения соответствующих изменений и дополнений в действующее законодательство, так и на уровне повседневной деятельности экономических субъектов различного уровня. Такой подход должен применяться и при разработке научных основ судебно-экономической экспертизы, и при их реализации на уровне правоприменительной практики. Зачастую такие проблемы связаны с раскрытием и расследованием новых видов эко номических преступлений, возникших в ходе рыночных реформ и в результате глобального финансового и экономического кризиса. При этом отмечаются принципиальные различия в методах проведения экспертных исследований, более того, в самой логике построения доказательств по соответствующим делам. Соответственно, авторы этой книги особо пристальное внимание уделяют проблеме взаи модействия следователей, дознавателей, занимающихся расследованием экономических преступлений, с экспертами-экономистами и с другими участниками уголовного процесса, во всяком случае, в части обеспечения их взаимопонимания. Предлагаемые способы решения данной проблемы базируются на выводах ученых в области судебной экспертизы о ее синтетической природе как отрасли научного знания. Их основу, естественно, составляют знания в области экономики, однако с учетом сферы и целей реализации этих знаний (раскрытие и расследование преступлений) и особенностей объекта исследования (экономическая деятельность хозяйствующих субъектов) не менее важное значение имеют знания в области права. Строго говоря, результаты взаимной интеграции экономических и правовых знаний с ис пользованием современных достижений математики и информатики, справедливо утверждают авторы этой книги, предопределяют истинно научную основу судебно-экономической экспертизы. Только на этой основе возможно проведение надлежащего экономико-правового анализа в

рамках экспертного исследования и установление таких квалифицирующих признаков преступления, которые определены в уголовном законодательстве и выражены в рублях. Следователь (дознаватель), прокурор и судья, оценивая выводы эксперта должны сделать совершенно однозначное заключение и принять конкретные решения, не допускающие никаких неопределенностей. Однако во многих правовых нормах уголовного законодательства, касающихся экономических преступлений, диспозиция теснейшим образом связана с положениями гражданского и специального законодательства. То есть, приходится констатировать наличие существенного влияния имеющихся противоречий и пробелов в гражданском и специальном законодательстве, определяющих взаимоотношения различных субъектов рыночной экономики, не только на гражданское, но и на уголовное судопроизводство. Законодательство, справедливо замечают авторы книги, не может охватить все особенно сти «рыночного» поведения хозяйствующих субъектов, тем более в условиях неразвитой конкуренции. К этому добавляется и система срочных мер, направленных на преодоление последствий мирового финансового кризиса, нацеленных на поддержку избранных предприятий и банков, и существенно влияющих на конкурентные условия в различных сегментах рынка. Поэтому судебному эксперту часто приходится проводить исследования и обосновывать выводы в условиях, когда некоторые ведомственные рекомендации и разъяснения ведущих ученых уже не соответствуют реальному состоянию нормативной базы и сложившейся практике ее применения. Кроме того, из-за незавершенности процессов приватизации еще велика доля недвижимого имущества, находящегося в государственной и муниципальной собственности. Его использование хозяйствующими субъектами связано с выполнением особых условий представителей собственника, которые отличаются существенным разнообразием. Параллельное использование практически одинакового по потребительским характеристикам имущества, единственным различием которого является правовой титул соответствующих объектов, приводит к дополнительному усложнению правового регулирования в условиях переходной экономики. Вместе с тем, анализируя современную практику производства судебно экономических экспертиз, авторы книги не без оснований утверждают, что все еще часто приходится сталкиваться с такими заключениями экспертов, которые «обосновываются» чисто абстрактными допущениями «экономистов-теоретиков» или амбициозными и бездоказательными утверждениями «экономистов-практиков», но не исследованиями и расчетами на основе конкретных юридических фактов и составов, отраженных в материалах дела. Понятно, что для перехода на новый уровень информационного обеспечения всего комплекса работ по судебно-экономической экспертизе необходимо дальнейшее укрепление ее научного фундамента. Большинство ученых, разрабатывающих проблемы судебной экспертизы, развивают положения о синтетическом характере ее научного фундамента, интегрирующего важнейшие достижения экономических и юридических наук, математики и информационных технологий, а также ряда других наук. Результатом соответствующих работ должны стать новые методики судебно-экономической экспертизы на всех этапах соответствующих работ – от постановки экспертных задач до исследования объектов экспертизы и надлежащего обоснования ее выводов. Новые требования к обеспечению судопроизводства, переход на более высокий уро вень работ по судебно-экономической экспертизе для более эффективного расследования и раскрытия экономических преступлений выдвигают и новые задачи по формированию соответствующих специальных знаний субъектов судебно-экспертной деятельности. Причем, речь идет как о лицах, назначающих судебно-экономическую экспертизу, формулирующих экспертные задачи, оценивающих заключение эксперта и использующих его в системе доказательств по делу, так и о собственно судебных экспертах.

Структура и содержание данной книги сориентированы, прежде всего, на положения государственного образовательного стандарта по специальности «Судебная экспертиза». Однако, при этом учитывалось, что далеко не все судебные эксперты-экономисты получают образование именно по данной специальности. Более того, большинство из них готовятся в рамках специальностей «Финансы и кредит», «Налоги и налогообложение» и ряда других специальностей экономического блока, в которых не предполагается надлежащее изучение правовых основ собственно организации производства судебно-экономической экспертизы и сферы реализации ее результатов. Поэтому авторы этой книги сочли необходимым представить в ней важнейшие аспекты судопроизводства, правовые дисциплины, составляющие фундамент судебно-экономической экспертизы как процессуального института. Учитывая кардинальные изменения всей системы высшего образования, его дифферен циацию на два уровня (подготовка бакалавров и магистров) авторы разделяют мнение тех ученых, которые считают наиболее оптимальной подготовку судебных экспертов-экономистов на уровне магистров, особенно на базе первого образования бакалавра-юриста. Хотя наиболее предпочтительным признается базовое экономическое образование бакалавра-экономиста. Обращает на себя внимание еще одна существенная особенность данной книги, обу словленная синтезом такой формы изложения материала, как «учебное пособие», и новизной освещаемых в нем проблем. При этом авторы не пошли по пути максимально упрощенного изложения устоявшихся представлений по рассматриваемым ими проблемам. Более того, некоторые излагаемые ими положения сознательно усложняются, чтобы инициировать читателя на поиск дополнительных аргументов и контраргументов в порядке их обсуждения. Вместе с тем авторы широко представляют в своей книге методы и приемы «педагогики сотрудничества», деловые игры, которые побуждают обучающихся к более активному участию в этом процессе. Ценность учебного пособия, образно говоря, заключается еще и в том, что в нем сфор мирован научно обоснованный каркас профессиональных знаний следователей, дознавателей и судебных экспертов-экономистов, занимающихся раскрытием и расследованием новых видов экономических преступлений. И, что очень важно, в этом каркасе наряду с традиционными подходами к рассмотрению проблем судебно-экономических экспертиз в раскрытии и расследовании преступлений, дается представление и о новых современных возможностях их решения. Авторы отдают себе отчет, что некоторые излагаемые в этом аспекте предложения дискуссионны, требуют дальнейших исследований. Однако иного, следует признать, и быть не могло по столь сложной, во многом новой для судебно-следственной практики нашей страны проблеме, как судебно-экономическая экспертиза и ее возрастающей ролью в решении задач борьбы с преступностью в сфере экономической деятельности. Объединение принципов юридических и экономических наук для организации ис следований в рамках судебно-экономических экспертиз различных родов и видов позволило авторам разработать систему оригинальных классификаторов. Использование двумерных, трехмерных и многомерных матриц позволяет не перемешивать свойства объектов экспертизы принципиально разного характера, а «выстраивать» соответствующие «тематические» группы параметров по различным измерениям матриц. При этом итоговые характеристики объектов экспертизы определяется по «узлам пересечения» их параметров различного типа в соответствующих матрицах. Изложенные в данной книге результаты разработки и создания современных экс пертных систем существенно изменяет требования к уровню, структуре и содержанию специальных знаний всех субъектов судебно-экономической экспертизы как процессуального института. От индивидуальной работы эксперта-универсала, обладающего специальными

экономическими знаниями широкого профиля, в основе которых лежат правила бухучета и методы финансового анализа состояния дел в коммерческих фирмах, возможен переход к коллективной работе наиболее квалифицированных ученых и специалистов. Но для обеспечения необходимого уровня взаимопонимания и взаимодействия судебного эксперта со следователем и другими участниками судопроизводства необходимо освоение новых знаний, в том числе, представленных в настоящей книге. Поскольку структура и содержание специальных знаний следователей, дознавателей, назначающих судебно-экономические экспертизы, а впоследствии оценивающих их результаты и использующих заключения судебных экспертов в качестве доказательств по делу, существенно отличаются от специальных знаний сведущих лиц, проводящих экспертные исследования и обосновывающих выводы судебной экспертизы, материал данной книги для каждого из указанных субъектов носит в определенном смысле избыточный характер. Но такой подбор материала позволяет обеспечить более высокий уровень взаимопонимания следователя и судебного эксперта и способствует повышению качества их взаимодействия при раскрытии и расследовании экономических преступлений. В этом смысле настоящее учебное пособие представляет практический интерес как для следователей, дознавателей, так и для судебных экспертов-экономистов. На наш взгляд, именно такой подход соответствует современным требованиям под готовки субъектов раскрытия и расследования экономических преступлений, отвечает на вызовы времени, что особенно важно не только для современных условий преодоления последствий глобального финансового и экономического кризиса, но и последующего периода восстановления экономики. В конечном итоге это будет способствовать повышению эффективности борьбы с экономическими преступлениями нового вида и обеспечению экономической безопасности страны в новых условиях. Пользуясь возможностью, приносим свою глубокую признательность нашим учите лям, коллегам и ученикам за многолетнее плодотворное сотрудничество. Особую благодарность хотелось бы выразить Т.В. Аверьяновой, Ю.Г. Корухову, Н.П. Майлис, Е.Р. Россинской, А.Г. Хабибулину и Н.П. Яблокову, трудами которых воспользовались авторы при подготовке данной книги, за ценные советы и рекомендации. Отзывы и предложения можно направить по адресу kse60@mail.ru или передать по факсу 8 (495) 953-35-32. Волынский А.Ф. Прорвич В.А.

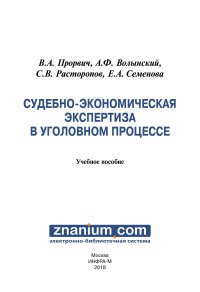

Часть I. Научные основы судебно-экономической экспертизы Глава 1. Судебно-экономическая экспертиза как процессуальный институт и отрасль научного знания Предмет судебно-экономической экспертизы; особенности формирования интегрированного научного фундамента судебно-экономической экспертизы; внутренние и внешние факторы развития судебно-экономической экспертизы; теория судебной экспертизы – методическая основа судебно-экономической экспертизы; структура общей теории судебно-экономической экспертизы; проблема унификации понятийного аппарата судебно-экономической экспертизы; современные информационные технологии в судебно-экономической экспертизе. 1.1. Предмет судебно-экономической экспертизы Предмет судебно-экономической экспертизы – понятие научно-практическое. Поэтому в нем отражаются не только общие признаки судебной экспертизы, как процессуального института, универсальные для всех ее классов, родов и видов, но и особенности их объектов, задач, методов и методик. Правильное понимание предмета экспертизы имеет существенное значение и для таких теоретико-прикладных аспектов судебной экспертизы, как классификация родов и видов судебных экспертиз в пределах определенного класса, что чрезвычайно важно уже в процессе назначения судебной экспертизы и постановки экспертных задач в виде вопросов к эксперту. В первую очередь, это актуально для класса судебно-экономических экспертиз по экономическим преступлениям нового вида, характерных для российских переходных условий. Закон не раскрывает понятия «предмет судебной экспертизы», а лишь использует его, ука зывая о праве эксперта знакомиться с материалами дела, относящимися к предмету судебной экспертизы (п. 1 ч. 3 ст. 57 УПК РФ, ч. 2 ст. 85 ГПК РФ, ч. 3 ст. 55 АПК РФ). Поэтому многие авторы определяют предмет судебной экспертизы, как фактические данные (обстоятельства дела), исследуемые и устанавливаемые в гражданском, административном, уголовном и конституционном судопроизводстве на основе специальных знаний в области науки и техники, искусства и ремесла. В более современном определении Ю.Г. Корухова предмет судебной экспертизы – это информация, отраженная в материальных носителях, которые представлены в качестве объектов исследования, осуществляемого на основе соответствующих специальных знаний для решения диагностических, классификационных, идентификационных экспертных задач, конкретизированных вопросами, поставленными перед экспертом, а также применяемые для этого методы и экспертные методики. Это определение в виде краткой логической формулы: предмет судебной экспертизы – это ее объект, задачи и методы, получило широкое признание в экспертном сообществе. Развивая положение об объекте судебно-экономической экспертизы, как сложном ком плексе определенных материальных объектов и процессов, а также источников информации, имеющей необходимый правовой статус, можно выделить несколько видов таких процессов, в наибольшей степени влияющих на результат финансово-хозяйственной деятельности экономических субъектов разного уровня. Поскольку судебная экспертиза как процессуальный институт относится к блоку юридических дисциплин, по крайней мере, при профессиональной подготовке дипломированных судебных экспертов, то целесообразно в методическом плане изучить документацию, отражающую финансово-хозяйственную деятельность соответствующих субъектов и представленную на судебную экспертизу, в виде системы юридических фактов. Эти факты характеризуют надлежащие либо ненадлежащие действия экономических субъектов различного уровня, причем определенные совокупности выявленных юридических фактов могут образовывать

юридические составы, влекущие за собой определенные экономические последствия, поддающиеся количественной оценке, хотя и с некоторой погрешностью. Точный расчет соответствующих величин часто затруднен по объективным причинам. Однако, здесь возникает серьезная проблема из-за того, что соответствующие объективные неопределенности могут толковаться стороной защиты, как сомнения в доказательствах вины субъекта, допустившего нарушения закона. Для их систематизации и раскрытия при проведении судебно-экономических экспертиз можно использовать различные способы и классифицирующие признаки. В первом варианте классификации можно предложить использование системы количе ственных характеристик процесса финансово-хозяйственной деятельности соответствующих субъектов в целом, с постепенным выделением элементарных процессов и их связей. При этом необходимо еще раз подчеркнуть, что речь идет не столько о некоторых элементах логических конструкций, применяемых при проведении экспертных исследований, а о системе юридических фактов, образующих определенные юридические составы, влекущие за собой экономические последствия, поддающиеся количественной оценке. Затем возможно провести классификацию элементарных процессов, в виде некоторой совокупности юридических фактов как таковых, а также их «коротких» и «длинных» цепочек и более сложных алгоритмов обработки статусной информации для различных видов финансово-хозяйственной деятельности соответствующих экономических субъектов. Это позволит уточнить характер и причины возникновения неопределенностей различного вида, чтобы найти способы минимизации их влияния на результаты экспертизы. Очевидно, что все элементарные процессы, представленные определенной совокупно стью юридических фактов и составов, должны полностью соответствовать положениям действующего законодательства. Тогда любое отличие какого-либо из описанных элементарных процессов может стать основанием для надлежащих действий судебного эксперта по выявлению причин такого отличия и возможных юридических и экономических последствий как для следующих звеньев цепочки действий экономического субъекта, так и для результатов его финансово-хозяйственной деятельности в целом. Вся совокупность выявленных отличий позволит, прежде всего, правильно поставить вопросы судебному эксперту, а затем и подготовить надлежащее обоснование экспертного заключения. При использовании известных принципов классификации возможно создание детали зированного формализованного описания элементарных процессов и процедур, характеризующих надлежащую деятельность каждого из экономических субъектов, проходящих по конкретному делу, а также выявить отклонения от них на уровне юридических фактов, отраженных в материалах дела. Схематически этот сложный динамический процесс судебноэкономической экспертизы, отражающий особенности ее предмета, объекта, задач и методов для рассматриваемой сферы деятельности сведущих лиц проиллюстрирован на рис. 1. Еще раз подчеркнем, что все элементарные процессы преобразования документиро ванной информации, отражающей особенности финансово-хозяйственной деятельности определенного субъекта и представленные определенными сочетаниями юридических фактов и составов, должны полностью соответствовать положениям действующего законодательства. Тогда любое отличие какого-либо из описанных элементарных процессов, отраженных в материалах дела, от «эталонного» элементарного процесса, выявление соответствующих юридически значимых фактов, может стать основанием для надлежащих действий судебного эксперта по выявлению причин такого отличия и возможных юридических и экономических последствий – как для следующих звеньев цепочки действий экономического субъекта, так и для результатов его финансово-хозяйственной деятельности в целом. Примерно по такой же схеме может проводиться анализ заключения эксперта лицом, назначившим судебно экономическую экспертизу, в ходе его оценки, как доказательства по делу.

Как уже отмечалось, что в ведомственных нормативно-правовых актах единого описания родов и видов судебно-экономических экспертиз нет. Более того, некоторые их определения прямо противоречат друг другу. Необходимо обратить внимание на то, что описание предмета, объектов, задач и методов перечисленных родов судебно-экономических экспертиз за последние несколько десятков лет принципиально не изменились. Это связано с тем, что они сориентированы на исследование документации, в которой отражаются итоги финансово-хозяйственной деятельности предприятий. Процедура документирования бухгалтерского учета предприятий и организаций, работающих в условиях плановой и рыночной экономики имеют больше сходных признаков, чем принципиальных различий. Поэтому при проведении судебно-бухгалтерских экспертиз можно использовать богатый опыт, накопленный учеными и практиками в данной области. Рис. 1. Схематическое представление предмета судебно-экономической экспертизы и по лучения итогового документа по результатам экспертизы: I — объект судебной экспертизы, II — процесс судебной экспертизы, III — результат судебной экспертизы. Совершенно иная ситуация характерна для таких видов экономической деятельности, которые в плановой экономике отсутствовали, так же, как и соответствующие виды правонарушений. Прежде всего, это касается деятельности коммерческих банков и небанковских кредитных организаций, что предопределяет и новое содержание финансово-экономических экспертиз. Ряд существенных изменений связан с различными видами налогообложения, к примеру, с начислением и возвратом НДС, причем противоречия законодательного регулирования в этой сфере приводят к возникновению многочисленных проблем и в сфере судебноэкономической экспертизы. Кардинальные изменения характерны для системы валютнофинансовых операций, которой судебно-экспертной наукой уделяется явно недостаточное Уставная документация фирмы Документация на имущество фирмы Комплект договоров фирмы с контрагентами Дополнительные источники статусной информации Документация, от ражающая результаты финансовохозяйственной деятельности фирмы из материалов дела Дополнительные источники статусной информации Процессы финансово-хозяйственной деятельности фир мы на разных этапах ее существования Процесс судебноэкономической экс пертизы Заключение судебного эксперта I II III

Доступ онлайн

от 616 ₽

В корзину